《县域健康保障分析报告》:过半县域居民不懂保险 购险青睐短期产品

近日,水滴保险研究院、水滴大病研究院、水滴用户研究中心联合发布《县域健康保障分析报告》(以下简称“《报告》”),该《报告》深入调研商业保险、体检&药品、保健养生、大病就医等方面用户数据,呈现了我国县域健康保障市场的用户消费特征和变化趋势。

五线城市保险渗透率与一线城市相差近三倍

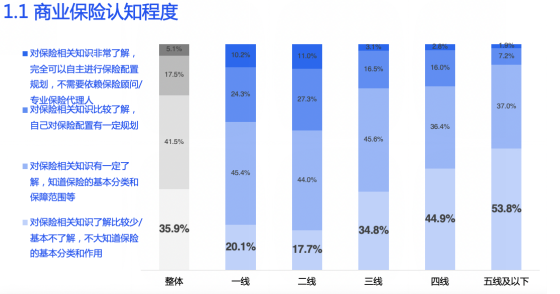

《报告》显示,当下我国商业保险认知度不足,县域用户中,有53.8%受访者对保险相关知识了解比较少,或基本不了解,不大知道保险的基本分类和作用,一二线城市这个比例仅为20%左右。而在非常了解保险相关知识的用户比例中,县域用户仅为1.9%,一线用户则为10.2%,两者差距超过五倍。

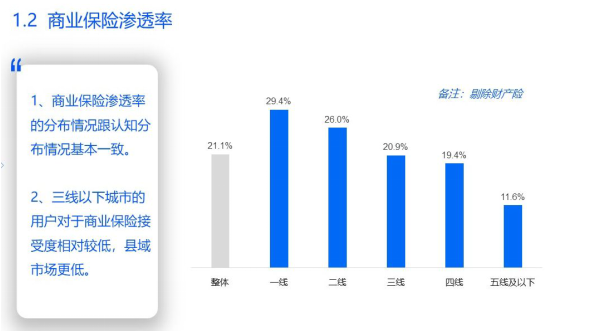

此外,商业保险在三线及以下城市的渗透率明显低于一二线城市,五线及以下城市用户商业保险的渗透率只有11.6%,四线到一线的渗透率依次递增,分别为19.4%、20.9%、26.0%、29.4%。

县域居民对互联网保险接受度低

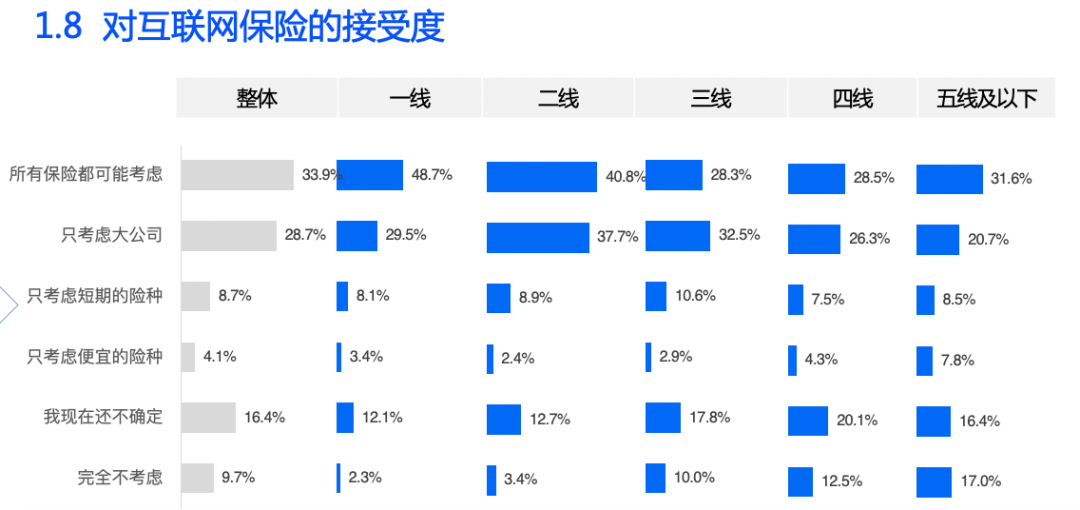

据《报告》显示,三线以下城市用户对互联网保险的接受程度明显低于一二线城市,县域用户接受程度更低,有17%的用户“完全不考虑”互联网保险。

报告分析,县域居民当下互联网保险接受度较低,或因保险教育及使用习惯等原因导致。

不过,据中国保险行业协会数据显示,互联网健康保险规模保费从2015年的10.3亿元,一跃至2020年的374.8亿元,6年增长35倍。从市场渗透率来看,我国网络保险市场的渗透率从2013年的2%到2018年的5%,再到2020年的6.4%,渗透率在不断增长,有望在2023年达到13%。可以预测,未来互联网保险在县域发展同样空间巨大。

超四成县域用户购险意愿强烈 偏爱短期险 追求性价比

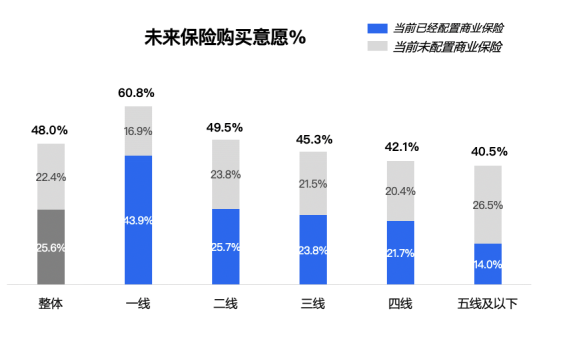

《报告》指出,保险在下沉市场有巨大的发展潜力,40.5%的五线及以下小城镇(县域)居民有购买商业保险意愿,在这超四成居民中,有26.5%尚未购买商业保险。

从《报告》中可以看到,县域用户购买商业保险的驱动力特征,最被看重的要素是产品保障范围、平台可靠性、理赔难易度、产品丰富程度,影响占比分别为21.3%、19.6%、16.1%、14.6%。

此外,在县域用户产品选择上,养老保险最受追捧,超过36.9%的用户想要购买。其次较为关注的是长期医疗险和长期重疾险。高性价比是县域用户保险消费的最大特征,购险需求与其他城市有较大差异。受价格因素影响,一年期的医疗险和意外险在县域市场用户渗透率更高,分别达到9.4%和8.8%,其中短期医疗险渗透率甚至超过一二线城市的平均值8.3%。相对应的,在未来购险计划方面,县域用户也更青睐短期险。

水滴公司总精算师也表示:“相对于长期险产品,短期险缴费金额更低,用户可以根据自己的资金状况灵活安排,也方便用户进行更多选择和保障的叠加。”

县域居民对惠民保认知度落后于大城市

《报告》显示,截至2021年6月底,全国已有26个省份、至少112个地级及以上城市推出了专属的“惠民保”,累计超9300万人参保。惠民保产品对保险市场起到教育意义,半数以上惠民保投保用户是首次购买商业保险,这个比例在县域居民中更高,占64.8%。

惠民保之所以能吸引从未购买过商业保险的用户购买,是因为有政府部门的指导和监督,投保条件较宽松,价格相对便宜。对县域用户而言,惠民保价格便宜也是一项极具吸引力的因素。

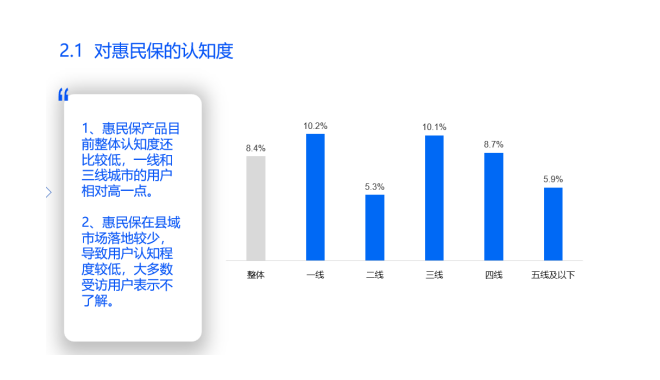

但同时《报告》也分析,惠民保产品目前整体认知度还比较低。一线、三线城市对惠民保的认知度相对较高,仅为10%左右。而受访用户中县域居民仅有5.9%对惠民保有一定的认知。因为惠民保在县域市场落地较少,导致用户认知程度较低,大多数受访用户表示不了解。

此外《报告》中还提到,近几年百万医疗险快速增长,但整体渗透率仍然不高,一二线城市渗透率可达8.5%左右,三线及以下城市渗透率最高仅为6.2%,总体低于惠民保产品。但因百万医疗险产品性价比较高,未来在低线城市仍有较大发展空间。

值得关注的是,百万医疗险购险用户年龄在40岁以下居多,购买惠民保产品年龄在40岁以上的用户比例较高。从长远来看,这两种产品或将差异化定制,具有一定的补充性而非替代性。