赛伍技术客户贡献近1600万元收入当年即停业 未申报年报被吊销

《金证研》沪深资本组 太簇/研究员 映蔚 洪力/编审

回顾2019年,国内光伏产业开始实现由补贴推动向平价推动的转变。而这一转变加速了上游背板行业优胜劣汰的趋势,而以太阳能背板为主营产品的苏州赛伍应用技术股份有限公司(以下简称“赛伍技术”)或难“独善其身”。

而在下游光伏行业加快补贴退坡的情形之下,赛伍技术近年来营收净利增速放缓,且难掩毛利率逐年走低的“窘状”。而赛伍技术的客户也疑点重重,其客户或惊现“零人”公司,甚至与168家公司共用企业邮箱,或为财务公司所“造”;此外令人费解的是,赛伍技术的新增客户交易近1,600万元,却在交易当年即停业次年被吊销,销售数据真实性存疑。

一、营收净利增速放缓,毛利率逐年走低

近年来,赛伍技术营收和净利润增速放缓,2018年更是陷入增收不增利的情形。

据同花顺iFinD数据,2014-2019年,赛伍技术的营业收入分别为7.32亿元、11.14亿元、15.27亿元、18.07亿元、19.31亿元、21.35亿元;2015-2019年分别同比增长52.21%、37.03%、18.36%、6.87%、10.59%。

2014-2019年,赛伍技术的净利润分别为0.83亿元、1.6亿元、2.02亿元、2.17亿元、1.87亿元、1.91亿元;2015-2019年分别同比增长91.96%、25.99%、7.42%、-22.7%、2.21%。

2018年赛伍技术的净利润出现负增长,从赛伍技术的产品结构来看,其主营业务收入来自太阳能背板产品。

据招股书,赛伍技术已形成光伏和非光伏业务板块,在聚酯聚氨酯系胶粘剂、丙烯酸系胶粘剂、环氧树脂系胶粘剂、硅胶系胶粘剂等技术平台上,建立了光伏材料、工业胶带材料、电子电气材料三类产品体系。其中,报告期内光伏业务占比均超过95%以上。

其中,光伏材料的营业收入以太阳能背板为主,2014-2019年,太阳能背板的营业收入7.09亿元、10.8亿元、14.88亿元、17.54亿元、17.53亿元、18.16亿元,占各期主营业务收入的比重分别为96.96%、96.98%、97.45%、97.08%、90.77%、85.06%。

且赛伍技术在招股书中表示,近年来随着国家发布了一系列的产业政策要求下游光伏发电企业充分发挥市场机制作用,公司作为上游太阳能背板供应商,受到产业链上价格传导机制作用,单位产品平均售价在逐年下降。

值得一提的是,近年来赛伍技术的综合毛利率逐年走低。

据招股书,2014-2019年,赛伍技术的综合毛利率分别为23.44%、29.06%、26.7%、25.55%、20.06%、18.75%。

而赛伍技术毛利率的下滑,或源于下游光伏行业政策补贴“退坡”。

二、光伏行业加快补贴退坡,未来成长能力或承压

值得注意的是,自2018年以来,随着光伏行业颁布一系列政策新规以来,补贴大幅退坡,赛伍技术或面临下游需求收窄的风险。

据发改能源〔2018〕823号文件,2018年5月31日,国家发改委、财政部、国家能源局联合发布《关于2018年光伏发电有关事项的通知》,其中要求优化光伏发电新增建设规模的同时,加快光伏发电补贴退坡,降低补贴强度。

据国能发新能〔2019〕49号文件,2019年5月28日,国家能源局发布了《2019年光伏发电项目建设工作方案》,要求推进市场化改革、完善光伏发电建设管理;对于需要国家补贴的新建光伏发电项目,原则上均由市场机制确定项目和实行补贴竞价,而2019年安排新建光伏项目补贴预算总额度为30亿元。

据国能发新能〔2020〕17号文件,2020年3月5日,国家能源局发布的《2020年光伏发电项目建设方案》提到,推进平价上网项目建设,以及合理确定需国家财政补贴项目竞争配置规模。其中,2020年度新建光伏发电项目补贴预算总额度为15亿元。

而光伏行业补贴预算规模下降的同时,其行业新增装机量也呈下滑趋势。

据普华永道《2019年中国光伏电站资产交易白皮书》和国家能源局《2019年光伏发电并网运行情况》,2013-2019年,国内新增光伏装机量分别为12.92GW、10.6GW、15.13GW、34.54GW、53.06GW,44.26GW、30.11GW;2014-2019年,国内新增装机量分别同比增长-17.96%、42.74%、128.29%、53.62%、-16.58%、-31.6%。

且赛伍技术在招股书表示,目前公司主要下游应用领域光伏产业发展在短期内仍需要政府的政策支持,因此光伏行业受产业政策的影响较大,新政实施后补贴退坡、规模指标下降,短期内可能对光伏行业产生一定影响,从而影响公司经营业绩。

而赛伍技术面临的问题不止于此。

三、客户惊现“零人”公司,与168家公司共用邮箱

事实上,赛伍技术的“零人”客户问题也疑云重重。

公开信息显示,赛伍技术曾先后共四次更新招股书,签署日期分别为2017年12月20日、2018年11月16日(以下简称“2018年招股书”)、2020年4月10日、2020年4月17日(以下简称“招股书”)。

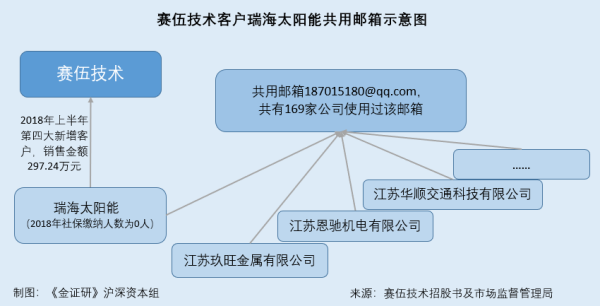

据2018年招股书,2018年上半年,赛伍技术的第四大新增客户是常州瑞海太阳能科技有限公司(以下简称“瑞海太阳能”),销售金额为297.24万元,占当期新增客户销售金额的比例为7.57%。

据市场监督管理局数据,2018年,瑞海太阳能的社保缴纳人数为0人,其企业电子邮箱是187015180@qq.com。

而《金证研》沪深资本组研究发现,市场监督管理局显示,江苏华顺交通科技有限公司、江苏恩驰机电有限公司、江苏玖旺金属有限公司等也曾使用过187015180@qq.com这个邮箱,并且2017-2018年,上述3家公司的社保缴纳人数都为0人。

据公开信息,截至2020年4月27日,共有169家公司曾使用过该电子邮箱。

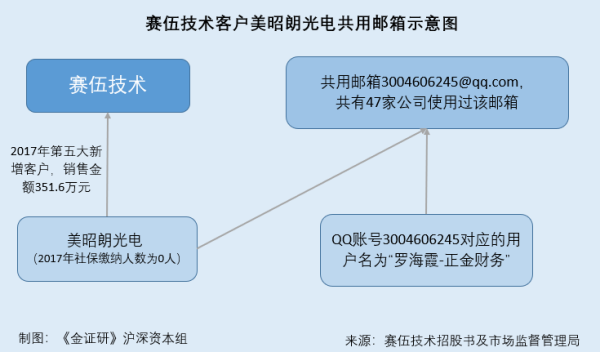

无独有偶,据招股书,2017年,赛伍技术的第五大新增客户是苏州美昭朗光电科技有限公司(以下简称“美昭朗光电”),销售金额为351.6万元,占当期新增客户销售金额的比例为5.82%。

据市场监督管理局公开信息,2017年-2019年,美昭朗光电的社保缴纳人数分别为0人、0人、1人。且2017年报显示,美昭朗光电的企业电子邮箱是3004606245@qq.com。而公开信息显示,截至2020年4月27日,共有47家公司曾使用过该电子邮箱。

《金证研》沪深资本组发现,上述企业邮箱匹配的QQ账号3004606245对应的用户名为“罗海霞-正金财务”。

除此之外,据2018年招股书,2015年,苏州日弈新电子科技有限公司(以下简称“日弈新电子”)是赛伍技术的第三大新增客户,销售金额为1,626.62万元,占当期新增客户销售金额的比例为12.79%。

据市场监督管理局数据,2016-2018年,日弈新电子的社保缴纳人数均为5人。

“零人”客户存在与多家公司共用邮箱的情形,或为财务公司所“造”。而新增客户在交易当年停业且次年被吊销的情况,同样值得我们关注。

四、新增客户交易近1,600万元次年被吊销,交易数据真实性存疑

据国务院令第654号文件,自2014年10月1日起,企业应当于每年1月1日至6月30日,通过企业信用信息公示系统向工商行政管理部门报送上一年度年度报告,并向社会公示。当年设立登记的企业,自下一年起报送并公示年度报告。

而赛伍技术的客户锦州鑫华电力设备有限公司(以下简称“鑫华电力”)却“背道而驰”。

据2018年招股书,2016年,鑫华电力是赛伍技术的第四大新增客户,销售金额为1,576.88万元,占当期新增客户销售金额的比例为9.02%。

而自2014年3月27日成立以来,鑫华电力从未按照规定向工商行政管理部门报送年报。

而据公开信息,2015年7月2日,鑫华电力因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告,而被锦州市工商行政管理局列入经营异常名录。

据锦工商处字【2017】第1427号文件,鑫华电力未按照《企业信息公示暂行条例》有关规定,通过企业信用信息公示系统向工商行政管理部门报送2014、2015年度报告,且无法与鑫华电力取得联系,其行为涉嫌无正当理由开业后自行停业连续六个月以上,为查清事实,于2017年3月28日,锦州市市场监督管理局立案调查。

经查证,鑫华电力无正当理由开业后自行停业连续超过六个月属实,2017年6月16日,锦州市市场监督管理局对鑫华电力采取吊销营业执照的行政处罚。

也就是说,鑫华电力在立案时间6个月前,即2016年9月或已停业,停业当年却为赛伍技术“贡献”千万元的业绩,其销售数据真实性几何?不得而知。

上述种种问题,对于赛伍技术而言,或系其上市路上的“拦路虎”。未来其将何去何从?仍是未解之谜。